1.1 Definición y estructura

1. Importancia de la información financiera en un negocio/empresa

"El que no sabe llevar su contabilidad por espacio de tres mil años se queda como un ignorante en la oscuridad y solo vive al día".

Wolfgang Von Goethe

La información financiera es el elemento imprescindible para la toma de decisiones de los diversos usuarios y es el contenido de los estados financieros, la parte más importante para llevar a cabo la toma de decisiones.

Por ejemplo, imagina que tienes participación accionaria en una empresa. La mejor manera de darte cuenta de qué tan buena está resultando tu inversión en dicha compañía, es analizando con detenimiento los estados financieros básicos que ha generado. Por lo anterior, en este tema analizaremos a detalle el contenido de dichos documentos.

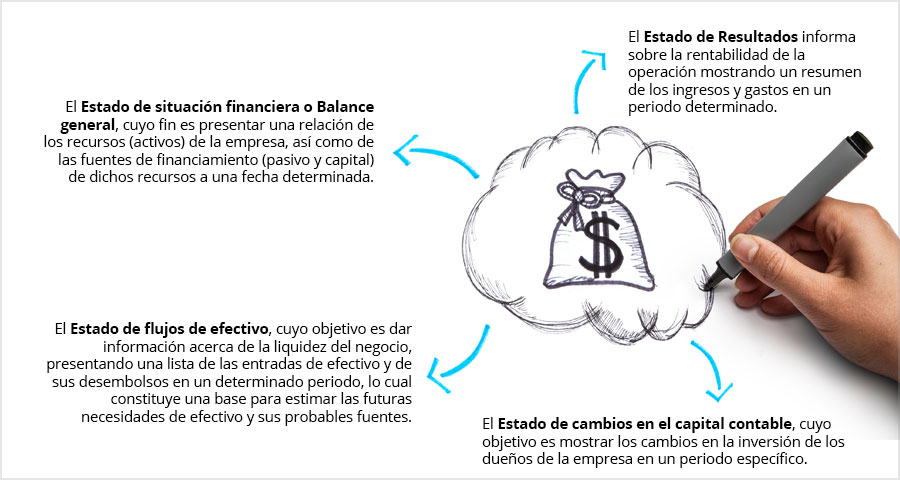

2. Informes básicos de la contabilidad

¿Sabes qué procedimiento debe seguir un empresario para reportar su situación financiera?

Selecciona la imagen para ampliar la información.

3. Secciones de los Informes básicos de la contabilidad

Revisa a continuación los elementos que conforman cada estado financiero…

Gira las imágenes y el texto a través de las flechas.

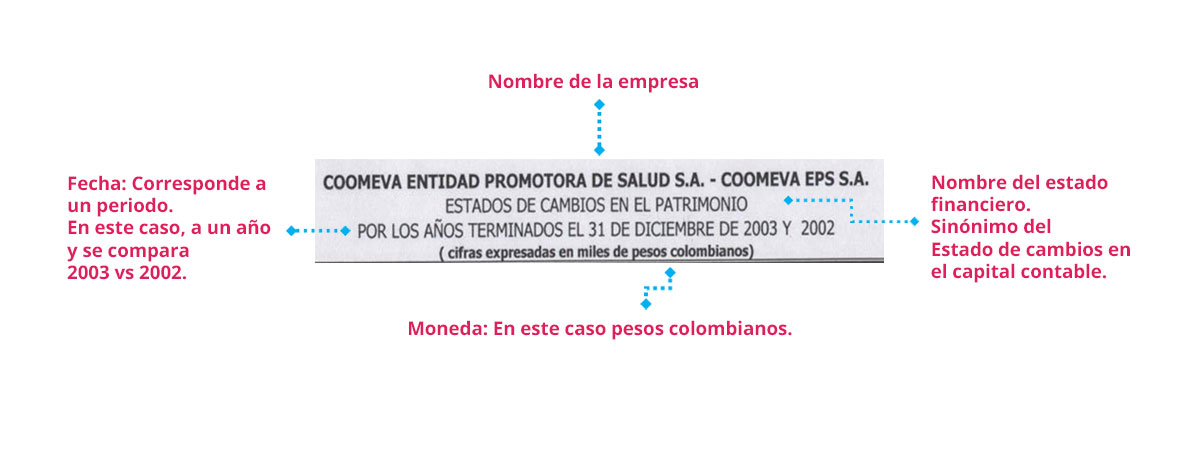

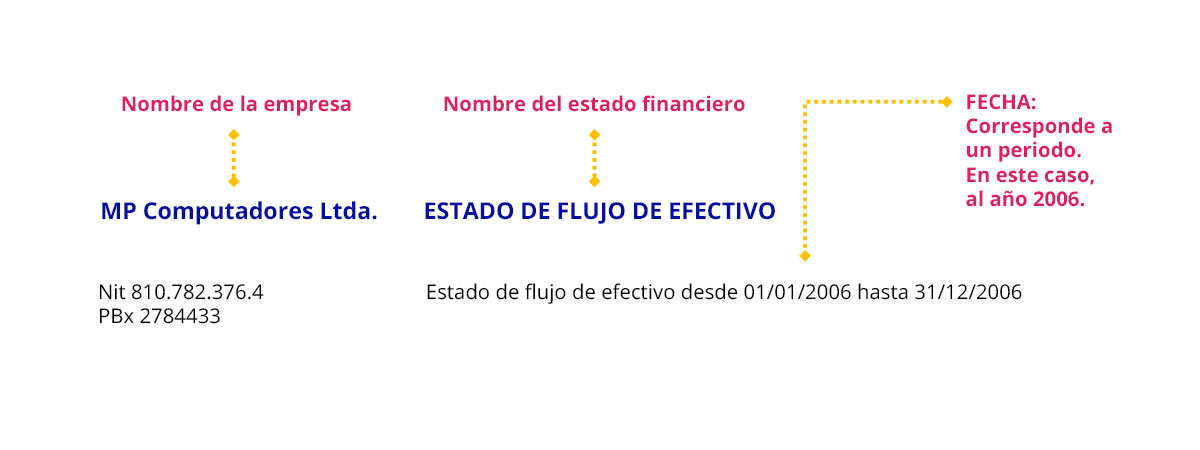

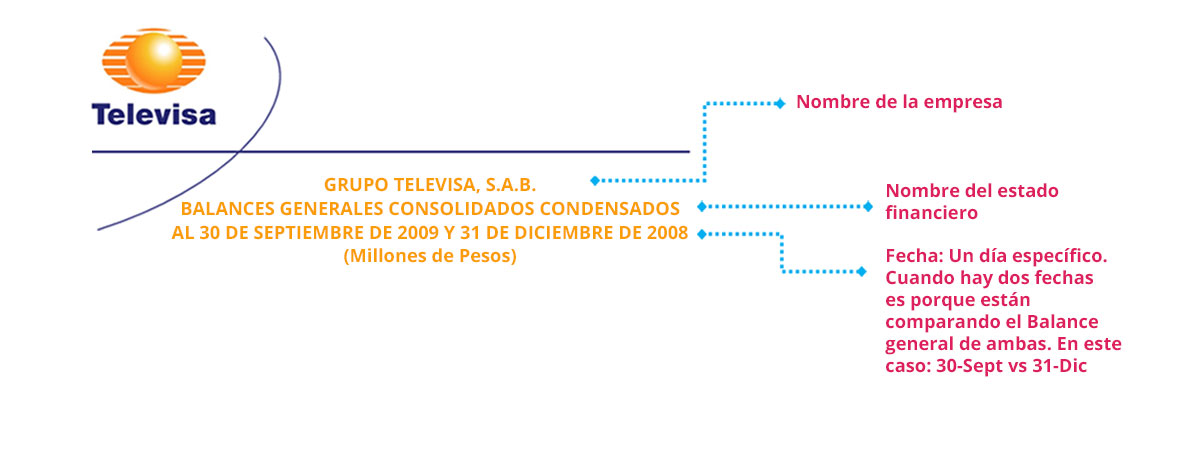

Todos los estados financieros deben tener un encabezado que indique el nombre de la compañía, el nombre del estado financiero que se presenta y la fecha o el periodo a que se refiere. Para el Estado de Resultados, el Estado de variaciones en el capital contable y el Estado de flujos de efectivo, la información que se presenta es sobre un periodo que puede ser de un mes, un trimestre o un año.

Ejemplo de Estado de Resultados sobre un mes.

Ejemplo de Estado de variaciones en el capital contable sobre un año.

Ejemplo de Estado de flujos de efectivo sobre un año.

En el caso del Estado de situación financiera o Balance general, la información presentada corresponde a una fecha determinada: el último día del periodo contable del cual se informa.

El orden de elaboración de los estados financieros es muy importante puesto que dichos reportes se relacionan entre sí. Primero se debe elaborar el Estado de Resultados, después el Estado de cambios en el capital contable, en tercer lugar el Balance general y finalmente, el Estado de flujos de efectivo.

4. Interacciones entre los informes básicos de la contabilidad

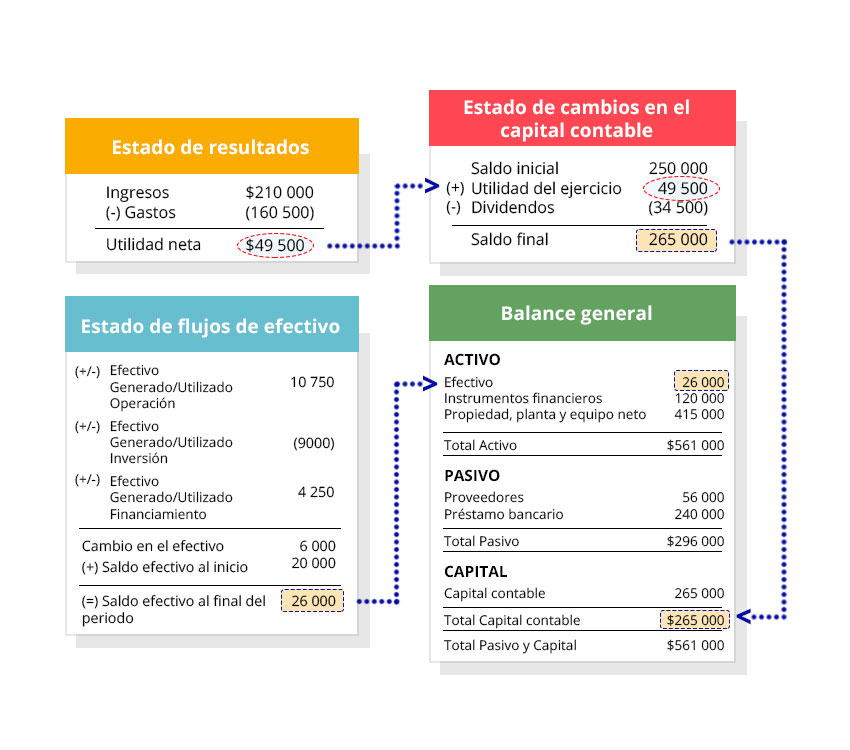

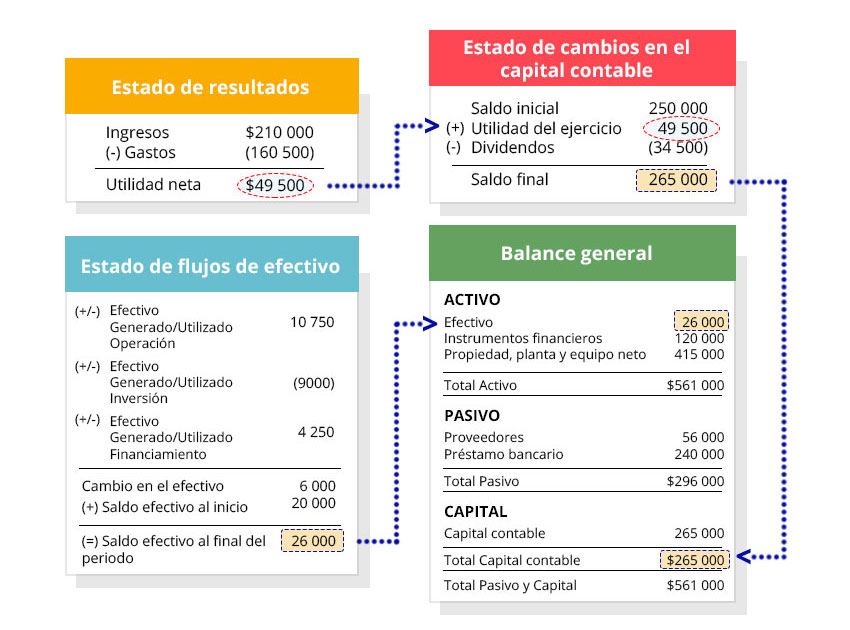

La siguiente imagen muestra las interacciones que existen entre los estados financieros:

Selecciona la imagen para ampliar la información.

La imagen muestra las relaciones que existen entre los cuatro estados financieros. Como se puede observar, el último renglón del Estado de Resultados (utilidad neta) se transfiere al Estado de cambios en el capital contable (ECCC). El saldo final del ECCC (Capital contable total), se transfiere al Balance general. En el Estado de flujos de efectivo se determina el saldo final de efectivo (dinero) y este monto está incluido en el Balance general. De lo anterior podemos concluir que:

- El Estado de Resultados es el primer estado financiero en elaborarse y;

- El Balance general integra los saldos finales de los otros tres estados financieros.

A continuación estudiarás cada uno de los estados financieros.

5. Balance general: concepto y composición

Selecciona los apartados para ampliar la información.

El estado de situación financiera, conocido también como Balance general, es un estado financiero básico que muestra los montos del activo, del pasivo y del capital de un negocio en una fecha específica. En otras palabas, dicho estado financiero muestra los recursos que posee el negocio, sus adeudos y el patrimonio de los dueños en un momento preciso.

Por lo tanto, el Balance general se podría resumir como:

- Información relativa a un punto en el tiempo de los recursos y obligaciones financieras de la entidad.

- Documento que muestra la situación financiera de la entidad a una fecha determinada.

- Metafóricamente, es como si se le tomara una fotografía a la empresa en un momento en el tiempo.

El Balance general se integra por:

- Activo: Cuánto y qué tiene la empresa (PROPIEDADES)

- Pasivo: Cuánto y qué debe la empresa (OBLIGACIONES)

- Capital: Cuánto y qué han aportado los accionistas (PATRIMONIO)

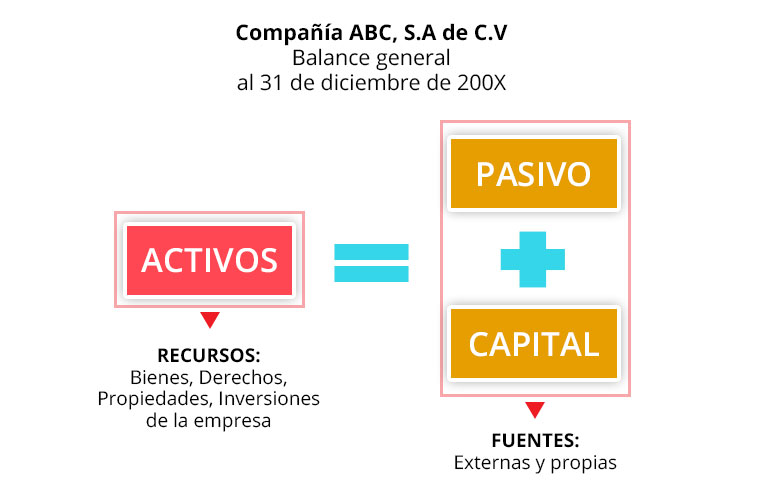

Ecuación contable: ACTIVO = PASIVO + CAPITAL

A continuación se muestra la estructura simplificada del Balance general:

Este esquema ilustra la ecuación contable básica que es Activo = Pasivo + Capital. Esta ecuación es la base de la contabilidad y significa que todo lo que tiene una empresa, es decir sus RECURSOS, fueron obtenidos vía dos FUENTES:

- Pasivo: son las deudas que tiene una empresa, es decir, la fuente externa de los recursos tales como: deudas con proveedores, acreedores o con el banco.

- Capital: es el patrimonio de la empresa, significa la fuente propia de los recursos tales como: la aportación que hacen los dueños más las ganancias que van obteniendo e incluso acumulando con el paso del tiempo.