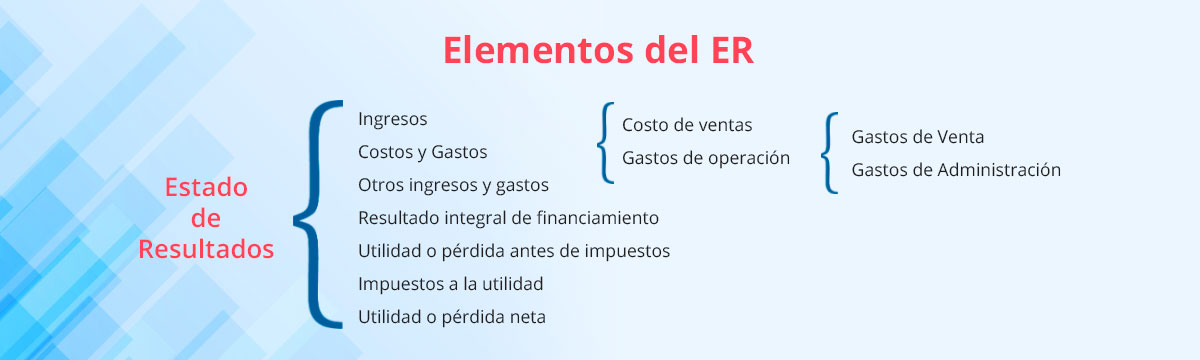

2.2 Elementos del Estado de Resultados (ER)

1. La composición de un Estado de Resultados

¿Cómo está compuesto el Estado de Resultados?

El Estado de Resultados tiene tres elementos principales: ingresos, gastos y resultado. Al remanente se le llama resultado, el que puede ser positivo o negativo. Si es positivo se le llama utilidad, y si es negativo se le denomina pérdida.

Los tres elementos principales se pueden desglosar de tal forma que el Estado de Resultados incluya las siguientes partes:

2. ¿Cuáles son los elementos del Estado de Resultados?

A continuación se explicarán cada uno de estos elementos:

Selecciona los conceptos para ampliar la información.

| Ingresos |

| Costo de ventas |

| Gastos |

| Otros ingresos y gastos |

| Resultado integral de financiamiento |

| Utilidad o pérdida antes de impuestos |

| Impuestos a la utilidad |

| Utilidad o pérdida neta |

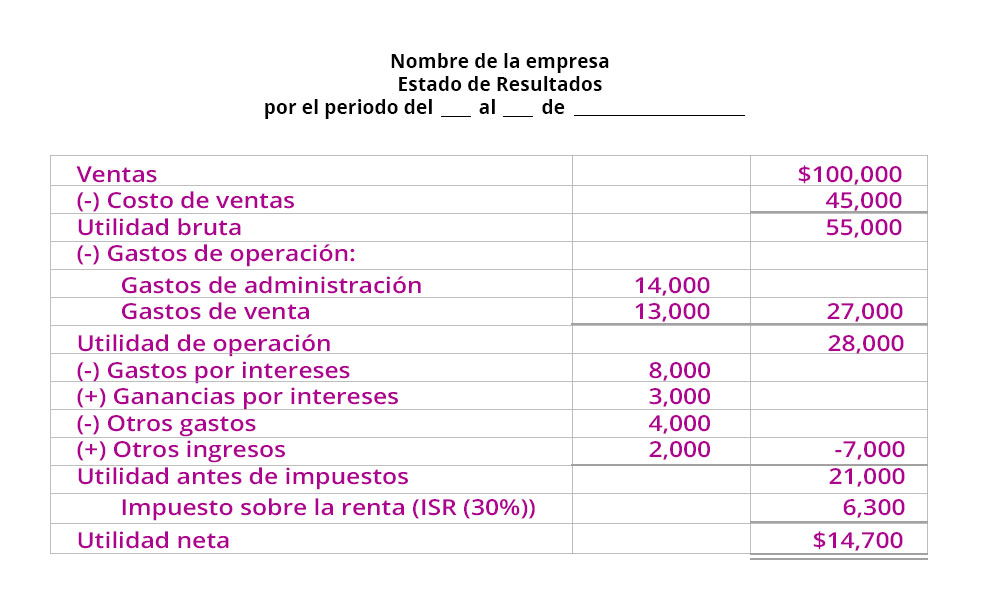

3. Ejemplo del Estado de Resultados

A continuación se presenta un ejemplo del Estado de Resultados:

Selecciona la imagen para conocer más información.