2.1 Instrumentos de deuda

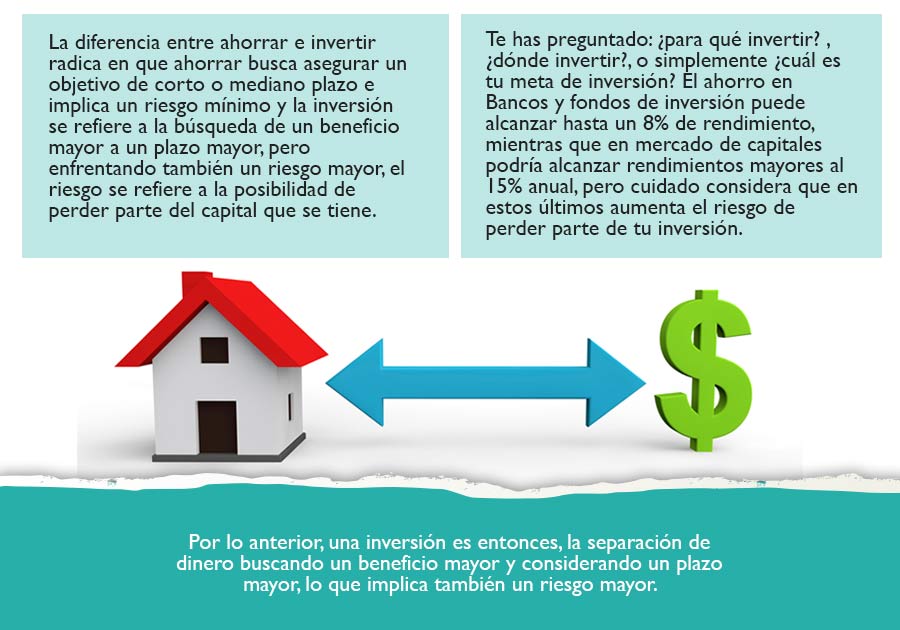

1. Diferencia entre ahorrar e invertir

2. Instrumentos de inversión en renta fija y ejemplos

En el mundo financiero existen instrumentos que te permiten sobrellevar dudas, ¿has escuchado hablar de ellos? Revísalos enseguida.

Selecciona las pestañas para ampliar la información.

Instrumentos de inversión en renta fija o instrumentos de deuda, representan un préstamo que se le hace a un gobierno, banco o empresa para que este cumpla sus funciones de construir infraestructura en el caso del gobierno, prestar dinero en el caso de los bancos o financiar proyectos en caso de empresas.

La inversión en deuda es también llamada “renta fija” como su nombre lo dice promete a los inversionistas un retorno. El concepto funciona igual que un préstamo. El inversor le presta dinero a la entidad la cual se compromete a pagar intereses más el capital. Un instrumento de deuda puede hacer pagos de intereses periódicamente (cupón) o pago de intereses solo al vencimiento (cupón cero).

La inversión en deuda es también llamada “renta fija” como su nombre lo dice promete a los inversionistas un retorno. El concepto funciona igual que un préstamo. El inversor le presta dinero a la entidad la cual se compromete a pagar intereses más el capital. Un instrumento de deuda puede hacer pagos de intereses periódicamente (cupón) o pago de intereses solo al vencimiento (cupón cero).

Ejemplos de estos instrumentos son los Certificados de la Tesorería CETES, Pagarés con Rendimiento Liquidable al Vencimiento (PRLV), Bonos corporativos. Se pueden encontrar bonos gubernamentales, bancarios o de empresas privadas en diferentes páginas web:

- Bonos gubernamentales los podemos encontrar en la página de CETES DIRECTO, el cual te permite invertir en CETES, Bonos, Bondes, Udibonos, Fondos deuda y variable (Energía) y lo mejor sin comisión. El nivel de riesgo de estos instrumentos es mínimo, dado que representan la deuda del gobierno federal, es decir, la posibilidad de que el país llegue a incumplir es mínima.

- El siguiente emisor de instrumentos de deuda, son los bancos, también llamados bonos bancarios, la referencia en ellos es la Tasa de Interés Interbancaria de Equilibrio (TIIE) y sirve como referencia sobre el rendimiento que pagan los bancos en sus papeles o bonos bancarios, también se puede llamar a estos Pagarés con Rendimiento Liquidable al Vencimiento (PRLV), los cuales se pueden encontrar en cualquier sucursal bancaria, o en casas de bolsa.

- Finalmente, los bonos corporativos son una deuda que representa los préstamos que se le hacen a las empresas para que sigan creciendo y mejorando su infraestructura, esta deuda tiene más riesgo que las dos anteriores y por tanto genera mayor rentabilidad.

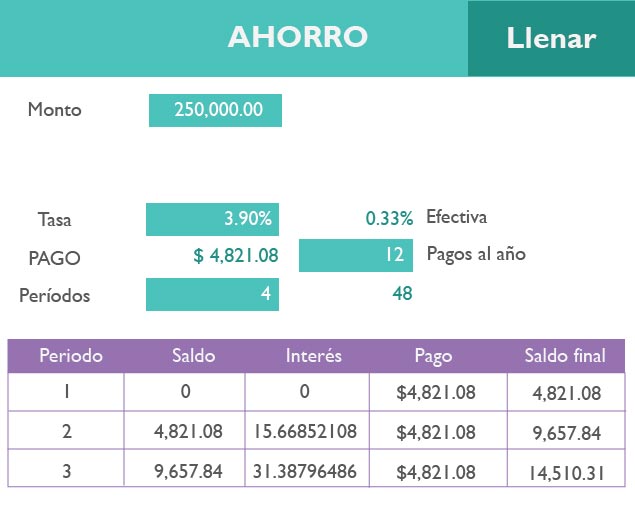

3. Tabla de ahorro para una casa

Construye una tabla de ahorro para la compra de una casa, siguiendo las siguientes instrucciones:

Instrucciones

- Descarga el archivo: Tabla de ahorro 2.

- Completa los datos que se indican para obtener los resultados a la pregunta:

¿Cuánto se debe ahorrar para lograr comprar la casa con valor de 250,000 a cuatro años, considerando que la tasa de interés mensual de CETE es de 3.9% o BONDE es de 4%? - Una vez realizada la actividad, revisa la retroalimentación.