1.1 Conceptos de seguros

1. ¿Estás protegido frente a posibles riesgos?

La idea de un seguro proviene de una necesidad de protección entre un número muy elevado de personas que están expuestas al mismo riesgo y quieren protegerse al repartir el daño.

Los seguros hoy en día son parte primordial y necesaria en la vida de todos, ya sea como una forma de proteger bienes materiales o la vida de las personas, inclusive hay seguros que son obligatorios, por ejemplo el seguro de automóvil en daño a terceros es obligatorio para los taxistas.

Frente a un riesgo podemos actuar de forma pasiva asumiendo las consecuencias económicas del siniestro, o bien, reducirlo al hacer caso a recomendaciones de seguridad y, finalmente, transmitirlo a otra entidad o persona. De esta forma, las conductas frente a un riesgo son:

- Indiferencia. No hacer nada y por lo tanto asumir el riesgo en su totalidad.

- Prevención. Adoptar un conjunto de medidas materiales destinadas a evitar las consecuencias del siniestro, buscando que si el accidente se produce, el daño sea el mínimo.

- Previsión. Construir un fondo económico de ahorro, auto seguro y el seguro que actuaría como transferencia del riesgo.

2. El futuro incierto y su impacto en las finanzas personales

A la incertidumbre de sufrir una pérdida financiera se le conoce como riesgo. Los riesgos que se pueden asegurar deben tener las siguientes características:

Selecciona los apartados para ampliar la información.

3. ¿Sabes los beneficios de ser un asegurado?

El propósito del seguro es compensar un daño eventual (siniestro) que ocasiona una pérdida económica; los contratos de seguros siempre son sin fines de lucro. Conoce un poco más de este tema.

Selecciona la imagen para ampliar la información.

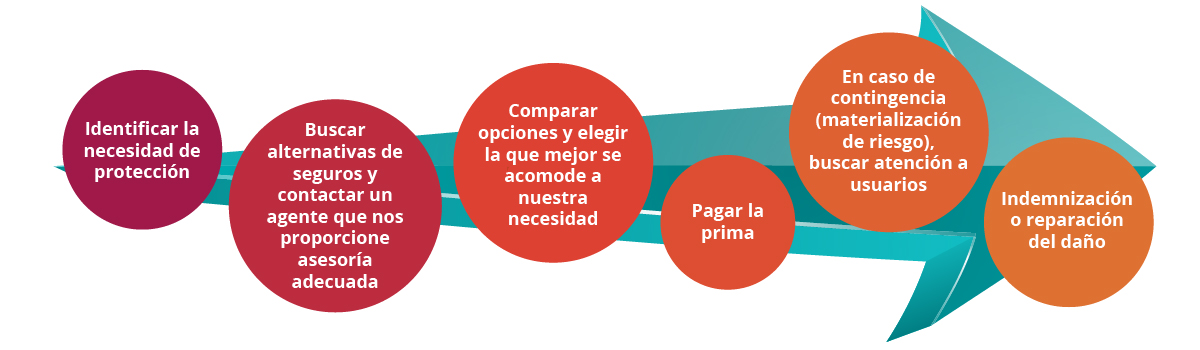

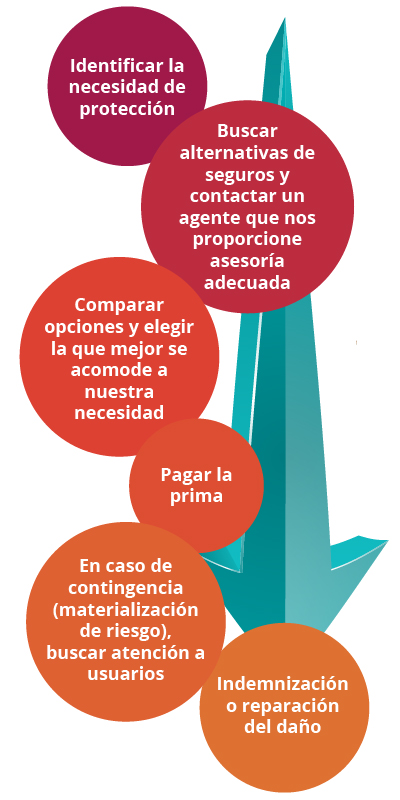

4. Proceso para elegir un seguro

A grandes rasgos, lo primero que debemos hacer es reconocer que existen riesgos y que es posible que nos sucedan y que impliquen un desequilibrio en nuestra economía. Posteriormente, identificar los riesgos que se desea cubrir y buscar qué aseguradora lo puede hacer. Por último, elegir aquella que cumpla las expectativas de protección y el costo adecuado a nuestras necesidades.

5. Elementos del proceso de elección de un seguro

El proceso completo se describe a continuación:

Selecciona los apartados para ampliar la información.

6. Consideraciones importantes al contratar un seguro

Infórmate sobre algunos tips que te apoyarán al contratar un seguro.

Selecciona la imagen para ampliar la información.

7. Clasificación general de los seguros

Los seguros se pueden clasificar de acuerdo con el tipo de riesgo que cubren como seguro de personas, daños y seguros de prestación de servicios. Dicha clasificación es de tres tipos:

Gira las imágenes para ampliar la información.

Vida

Vida

Seguro de vida. Protege al individuo ante la ocurrencia de un evento que le afecte directamente.

Accidentes y enfermedades

Accidentes y enfermedades

Seguros de accidentes y enfermedades. Cubren la posibilidad de ocurrencia de accidentes personales, gastos médicos y salud.

Daños

Daños

Seguro de daños. Protege la pérdida que un asegurado puede sufrir en su patrimonio a consecuencia de un siniestro, se dividen en seguro de bienes y de responsabilidad.